2024年2月牛奶市场供需及价格走势分析 生鲜乳收购价环比下跌探因

进入2024年2月,我国牛奶市场呈现供需关系阶段性调整的态势。受季节性因素、上游养殖成本变化及消费市场恢复节奏等多重影响,生鲜乳收购价格出现环比下跌,成为市场关注的焦点。本文将从供需两端对市场现状进行剖析,并对短期价格走势作出预测。

一、 市场现状:生鲜乳收购价环比下跌

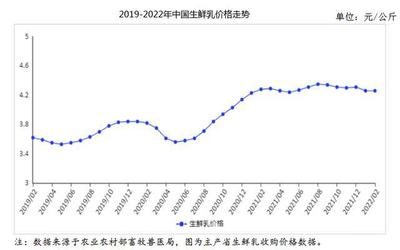

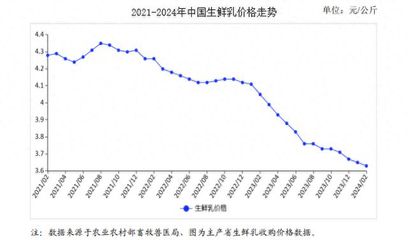

根据农业农村部及主要产区监测数据显示,2024年2月,全国主产区生鲜乳平均收购价格较1月出现环比小幅下跌。这一变化主要源于以下两方面:

- 供给端相对宽松:节后(春节通常在一月下旬至二月上旬),奶牛产奶量随气候回稳及饲养管理恢复正常而有所回升。部分牧场为应对冬季可能出现的生产波动而进行的储备性生产,在节后形成了一定的供给释放,导致市场原奶供应量阶段性增加。

- 需求端阶段性疲软:春节过后,乳制品消费进入传统淡季。居民节日储备消化需要时间,终端市场(如商超、礼品渠道)对原奶的采购需求从节前高峰明显回落。乳企加工厂在完成节前备货后,收购节奏有所放缓,对生鲜乳的价格支撑力减弱。

二、 供需深度分析

- 从供应看:国内奶牛存栏量总体保持稳定,规模化牧场生产管理效率持续提升,确保了基础产能的平稳。但饲料成本(如豆粕、苜蓿等)虽较前期高位有所回落,仍处相对高位,持续挤压养殖端利润。此次价格环比下跌,进一步加大了牧场,特别是中小牧场的经营压力。

- 从需求看:消费市场正处于“节后调整期”。尽管健康消费理念支撑着液态奶、酸奶等基础品类的中长期需求,但短期内缺乏强劲的增长动力。乳企一方面在消化节前库存,另一方面也在根据市场动销情况谨慎制定采购计划,观望情绪有所升温。

三、 价格走势预测

展望2月中下旬及3月初,生鲜乳收购价格预计将呈现 “弱势企稳,窄幅震荡” 的格局,短期内大幅反弹或深度下跌的可能性均较小。

- 下行压力:消费淡季的惯性影响将持续一段时间,需求端难以快速提供强力拉升。若市场供给维持当前水平,价格上行缺乏核心动力。

- 底部支撑:养殖成本高企构成了价格的基础支撑线,跌破成本线将导致供给收缩。随着大中小学陆续开学,学生奶等团体消费将带来一定刚需增量。主要乳企为保障长期稳定奶源,与规模化牧场签订的长期合同价格将对市场现货价格形成一定托底作用。

2月份生鲜乳收购价的环比下跌是市场季节性波动的正常体现。未来价格走势的关键,在于“节后消费市场恢复的速度”与“养殖端在成本压力下产能调整的力度”之间的博弈。建议养殖端加强成本管控与生产管理,关注市场需求信号;加工与消费端则需关注行业库存变化及终端促销动态,以应对市场的平稳过渡期。

如若转载,请注明出处:http://www.23wlo.com/product/7.html

更新时间:2026-07-29 16:19:10