2022年2月牛奶市场供需及价格走势预测分析

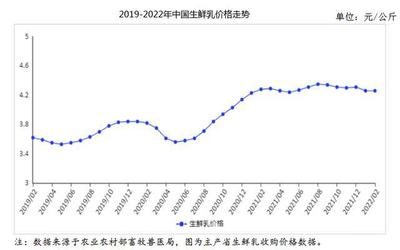

2022年2月,国内牛奶市场整体呈现出供需相对平衡但略向宽松倾斜的态势。春节过后,乳制品消费需求从节前的高峰期逐步回落,进入传统消费淡季。随着气候转暖,奶牛产奶量进入年度上升通道,原奶供应量趋于增加。在此背景下,预计生鲜乳收购价格将承受一定的下行压力,呈现小幅下跌的走势。

从供给端来看,冬季的寒冷天气对奶牛单产的影响在2月份将基本消除,北方主要产区奶牛产奶性能恢复,全国范围内的原奶产量预计将环比增长。规模化牧场的稳定产出为市场提供了坚实的基础供应。饲料成本尤其是豆粕、玉米等主要原料价格仍处于高位,对奶价形成底部支撑,限制了其下跌空间。

需求端方面,2月份受春节假期后效应影响,家庭日常消费、礼品馈赠等需求显著减弱。学生奶计划因学校开学将提供部分稳定需求,但难以完全抵消整体消费量的季节性下滑。乳企的收奶策略趋于谨慎,库存消化成为阶段性重点,对生鲜乳的收购积极性可能有所降温。

综合分析,市场供需关系在2月份转向供略大于求。生鲜乳收购价格在成本支撑与需求放缓的双重作用下,预计将出现小幅回调。具体跌幅将受各区域供需差异、乳企库存策略及国际奶粉价格传导效应等因素影响。建议养殖端关注节本增效与产销衔接,加工端则需把握生产节奏,优化产品结构以应对市场变化。整体来看,市场波动属于季节性正常调整,长期产业基本面依然稳健。

如若转载,请注明出处:http://www.23wlo.com/product/19.html

更新时间:2026-07-29 10:05:38